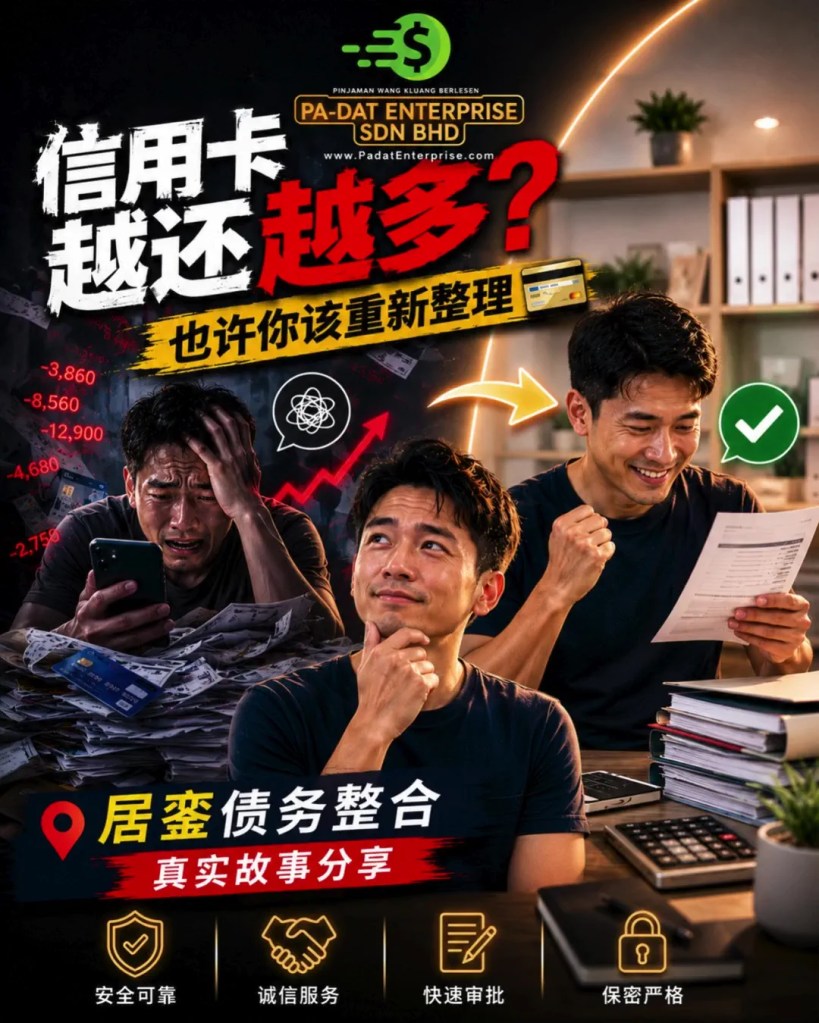

信用卡越还越多?也许你该重新整理 💳|居銮债务整合真实故事分享

PA-DAT Enterprise Sdn Bhd – 居銮柔佛持牌贷款公司

每个月都有还信用卡,但欠款却越来越多?这篇文章通过一个真实故事,带你了解为什么信用卡债务会“越还越多”,以及在居銮如何通过债务整合与现金流规划,重新掌控你的财务生活。

信用卡越还越多?也许你该重新整理 💳

阿伟今年32岁,在居銮一家五金店做销售。

收入不算低,每个月大约 RM3,500。

但他有一个问题——

👉 信用卡越还越多。

🧾 故事开始:一开始只是“方便”

两年前,阿伟申请了第一张信用卡。

一开始,他只是用来:

- 加油

- 买日常用品

- 偶尔吃顿好的

“反正下个月还掉就好。”

听起来是不是很熟悉?

但渐渐地——

👉 他开始习惯“先刷卡,再想办法还”。

⚠️ 转折点:最低还款的陷阱

有一次,他遇到紧急情况(家里需要维修),

刷了 RM3,000。

到了还款日,他发现——

👉 全额还不起。

于是他选择了一个看似“轻松”的方法:

👉 最低还款(Minimum Payment)

他心想:“先还一点,没事的。”

但问题就从这里开始。

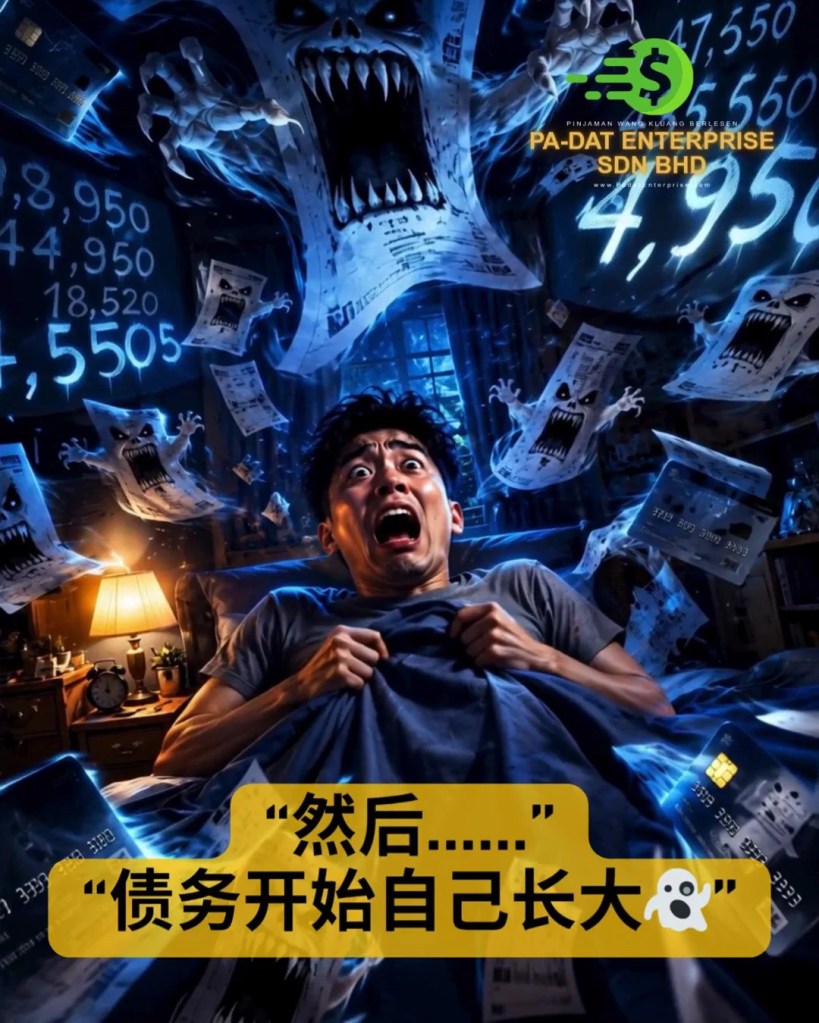

📉 为什么信用卡会越还越多?

很多人不知道,其实:

👉 信用卡利息通常高达 15% – 18% 每年

当你只还最低还款时:

- 利息会不断累积

- 未还金额继续计算利息

- 新消费 + 旧债务一起滚

结果就是:

👉 你每个月都有还,但债务还是增加

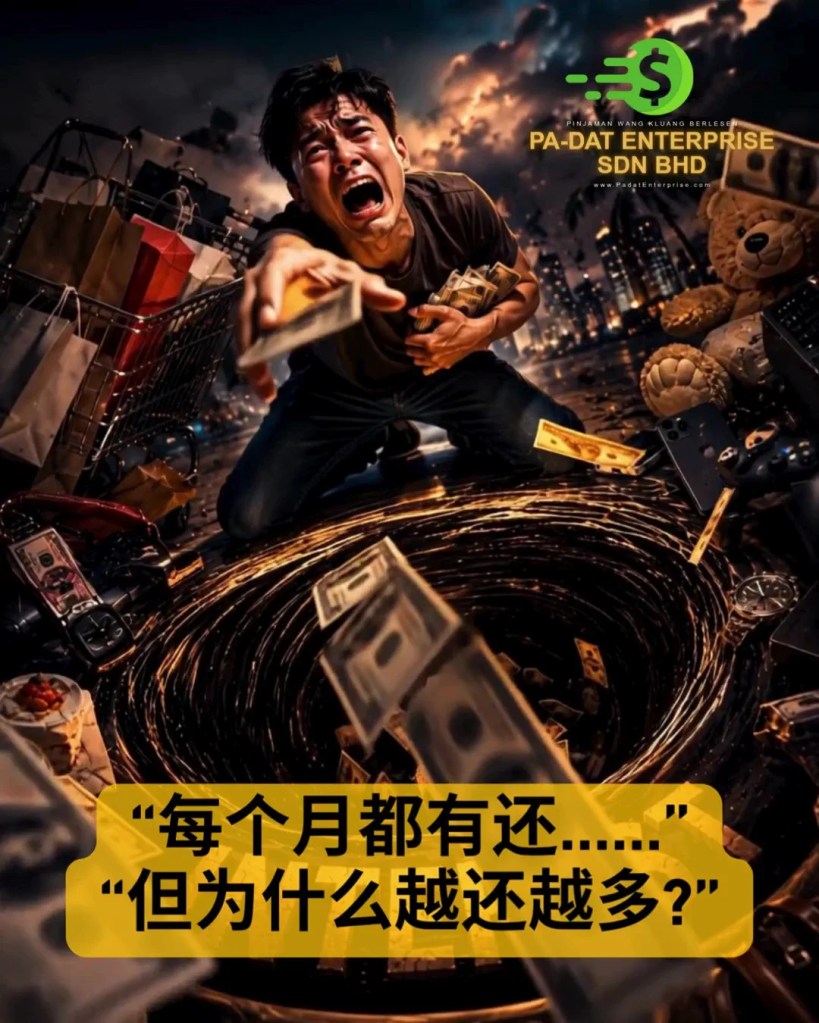

🧠 阿伟的情况(现实版)

6个月后,他发现:

- 原本 RM3,000

- 变成 RM5,800

- 每个月还 RM300

- 但余额几乎没减少

他开始焦虑:

👉 “为什么我一直还,却好像没还过?”

🚨 情绪压力:不只是钱的问题

信用卡债务,不只是数字。

慢慢地,阿伟开始:

- 不敢接银行电话

- 每天压力大

- 睡不好

- 工作效率下降

👉 债务,已经影响到生活质量。

💡 转机:重新整理,而不是继续硬撑

有一天,他的朋友跟他说一句话:

👉 “你不是没钱,你是现金流乱了。”

这句话点醒了他。

他开始思考:

- 是不是该把多个信用卡整理成一个?

- 是不是该用更低压力的方式还?

- 是不是该重新规划现金流?

🔄 什么是债务整合(Debt Consolidation)?

简单来说:

👉 把多笔高利息债务,整理成一笔更容易管理的还款

好处包括:

- 每个月只需还一笔

- 还款更清楚

- 压力减少

- 更容易规划生活开支

📍 在居銮,很多人面对同样问题

其实阿伟不是个例。

在Kluang,

很多上班族、做生意的人都面对:

- 多张信用卡

- 利息压力

- 现金流紧张

👉 但他们的问题不是“没收入”,

👉 而是“资金没有被整理好”。

🧩 重新整理后,生活开始改变

阿伟决定采取行动。

经过重新规划后:

- 把信用卡债务整理

- 固定每个月还款

- 不再被利息追着跑

3个月后,他说了一句:

👉 “第一次觉得,钱是可以控制的。”

📌 给你的提醒

如果你现在也有以下情况:

- 每个月都有还信用卡

- 但总额没有减少

- 甚至越来越多

- 开始有压力

👉 也许不是你不够努力,而是方式需要改变。

📞 居銮专业咨询(低调 & 保密)

如果你正在寻找一个:

✔ 合法

✔ 透明

✔ 快速处理

✔ 注重隐私

的解决方式,可以了解:

👉 PA-DAT Enterprise Sdn Bhd

👉 提供:

- 个人贷款

- 债务整合

- 生意周转

🎯 最后一句话

👉 信用卡不是问题,没整理才是问题。

👉 当你开始整理,压力就开始减少。